|

Buongiorno a tutti! Nuova settimana e nuovo articolo; oggi torno a parlare di una piattaforma di p2p lending: Fast Invest. Buona lettura!  Fast Invest è una piattaforma di peer to peer lending nata nel 2015, con sede legale a Londra e sede operativa in Lituania. L'idea iniziale della fondatrice Simona Vaitkune è quella di permettere a chiunque – indipendentemente dalle proprie disponibilità economiche e dalle proprie conoscenze in ambito finanziario – di investire i propri risparmi e di ottenerne un profitto interessante. Rispetto ad altre piattaforme, magari meglio conosciute, ha delle caratteristiche che la rendono unica. I rendimenti offerti agli investitori arrivano fino al 15%, anche se ultimamente sono più comuni i prestiti con interesse intorno al 12% o 13%. La durata è di alcuni mesi, comunque inferiore ad un anno. I prestiti pubblicati sono stati concessi da otto loan originator, cioè società finanziarie europee. Per via di vecchi contratti Fast Invest non può rendere pubblico il nome di queste società, tuttavia assicurano che nel prossimo futuro, al primo rinnovo utile, sarà inserita questa clausola per aumentare la trasparenza nei confronti degli investitori.  Tutti i prestiti sono coperti da una garanzia: in caso di ritardo nel pagamento di una rata, entro tre giorni sarà accreditato sul conto dell'investitore il corrispettivo spettante, comprensivo di interessi. Contrariamente ad altre piattaforme non viene ripagato integralmente l'importo residuo, bensì si continua a ricevere i rimborsi periodici come previsto dal piano di ammortamento del finanziamento, come se non fosse successo nulla. Fast Invest non offre un mercato secondario su cui rivendere i propri investimenti prima della loro scadenza naturale. C'è però una soluzione altrettanto valida: è possibile in ogni momento vendere i propri investimenti alla piattaforma senza alcuna spesa, semplicemente rinunciando agli interessi maturati fino a quel momento. Supponiamo di volere vendere un prestito con capitale residuo 5€ che abbia già pagato 0,50€ di interessi. In questo caso riceveremmo immediatamente 4,50€, corrispondenti al capitale residuo meno gli interessi già maturati. L'interfaccia della piattaforma è disponibile anche in lingua italiana; è molto intuitiva ed è stata completamente rinnovata in marzo 2019. Una sezione è interamente dedicata alle statistiche riguardo le performance ed i rendimenti del proprio investimento.  Per chi non vuole spendere troppo tempo a gestire i propri investimenti è disponibile uno strumento di investimento automatico. Rispetto ad altre piattaforme è estremamente semplice ma comunque completo, e consente di scegliere tutti i parametri principali. Ringrazio anticipatamente chi si iscriverà utilizzando il mio codice amico, per voi non ha alcun costo ma mi spinge a continuare a scrivere questo blog. Concludendo, ritengo Fast Invest un'alternativa interessante ad altre piattaforme di p2p lending. La semplicità di utilizzo la rende estremamente adatta anche a chi si avvicina per la prima volta a questo mondo. La presenza di otto loan originator aumenta la diversificazione, tuttavia spero che in futuro vengano resi noti i loro nomi per aumentare la trasparenza verso gli investitori.

Ricordo che non esiste investimento privo di rischio e che bisognerebbe investire soltanto il capitale che si è disposti a perdere. Questo articolo non costituisce consulenza finanziaria, rappresenta soltanto la mia esperienza nell'uso della piattaforma Fast Invest. Se deciderete di cominciare ad investire dopo aver letto questo articolo sarà una vostra scelta presa in completa autonomia. Grazie per la lettura! Se vi è piaciuto questo articolo condividetelo con i vostri amici e se avete qualche dubbio o delle opinioni diverse commentatelo. A presto e buona giornata!

0 Commenti

Buongiorno a tutti! Oggi vi parlerò di Banca Sistema, ed in particolare di alcuni prodotti interessanti che offre alla clientela.  Banca Sistema nasce nel 2011 e si specializza nell'acquisto di crediti commerciali vantati nei confronti della Pubblica Amministrazione, per garantire liquidità alle aziende fornitrici della PA stessa. Solo in seguito comincia a offrire servizi alla clientela retail, ed è proprio di questi che ci occuperemo oggi, anche perché – come spesso accade con le banche ancora poco conosciute – sono applicate condizioni decisamente favorevoli. Conto corrente "SI conto! CORRENTE"  Questo conto corrente proposto da Banca Sistema – all'apparenza – potrebbe essere confuso fra i tanti conti correnti online che vengono ormai offerti ai consumatori italiani. Non ci sono spese fisse, i bonifici, i prelievi e i pagamenti non hanno commissioni e la carta di debito è gratuita. Tuttavia, una voce che non può passare inosservata è quella degli interessi al 1% lordo annuo. Si tratta di un tasso superiore anche a quello offerto da numerosi conti deposito o depositi vincolati, con la differenza vantaggiosa che in questo caso le somme sono sempre disponibili. Abituati come si è nel 2019 a ricevere nel miglior caso un inesistente 0,01%, si tratta di una piacevole sorpresa. Troppo bello per essere vero? No, è proprio così, ma ad un costo: quello di rinunciare quasi completamente al potersi recare in una filiale, esistendone solamente tre (Milano, Roma e Pisa). Si tratta quindi di un conto da veri nativi digitali che non hanno mai l'esigenza di recarsi in filiale e che trovano sempre il modo di arrangiarsi via internet banking. Per tutti gli altri può essere un'ottima occasione come conto secondario in cui accantonare della liquidità in eccesso su cui guadagnare un interesse. La procedura di apertura è di tipo misto online/offline. Inizialmente si inseriscono i propri dati sul sito internet; in seguito si riceve a casa un plico contenente il contratto da firmare e rispedire in una busta preaffrancata (quindi senza spese di spedizione). Infine si riceveranno a casa i codici per accedere al proprio internet banking, la carta di debito e il relativo codice PIN. Conto titoli "SI conto! TITOLI" Un prodotto offerto a chi apre un conto corrente presso Banca Sistema è il Conto Titoli. Un vantaggio è che non presenta spese fisse per la tenuta dei propri investimenti, e le uniche commissioni sono quelle per la sottoscrizione di nuovi prodotti finanziari. Queste commissioni sono in linea con quelle praticate da altre banche online. Oltre all'acquisto di prodotti quotati sui maggiori mercati, consente di accedere a oltre 500 fondi comuni delle principali Case d'Investimento mondiali. Conto deposito "SI conto! DEPOSITO"  L'ultimo prodotto di Banca Sistema di cui parlerò oggi è il conto deposito. Rispetto alla concorrenza ci sono alcune caratteristiche interessanti da valutare. Innanzitutto non è necessario un conto corrente di Banca Sistema per avere il conto deposito: puoi collegarlo ad un tuo conto presso un altro istituto italiano. L'imposta di bollo eventualmente dovuta, qualunque durata del vincolo si scelga, è a carico della banca. Le linee vincolate attivate non hanno né importo minimo né importo massimo, e possono essere rimborsate anticipatamente senza preavviso, perdendo però tutti gli interessi maturati.

Concludendo, ritengo che i prodotti di Banca Sistema siano molto buoni. Personalmente ho aperto il loro conto corrente e il conto titoli. Posso fare soltanto due osservazioni: l'apertura dei rapporti, essendo necessario attendere l'arrivo dei documenti per posta, è abbastanza macchinosa e lunga, e la carta di debito non è di tipo contactless. A favore posso invece dire che il tasso d'interesse dell'1% è più unico che raro, e che l'interfaccia dell'internet banking è molto semplice ed intuitiva. Se siete alla ricerca di un conto corrente senza troppi fronzoli che vi aiuti a risparmiare accantonando periodicamente delle somme che non spendete fateci un pensierino: non troverete facilmente altre banche che vi daranno l'1% su somme non vincolate... Cosa ne pensate di Banca Sistema? Qual è la vostra esperienza se siete già clienti? Pensate di aprire un conto? Commentate qua sotto! Vi invito a condividere questo articolo per sostenere il mio blog. A presto per un prossimo articolo! Ciao! Oggi vi parlo di un tema importante per qualunque giovane si avvicini per la prima volta al mondo del lavoro. Ho deciso di parlare di questo tema perché alcuni miei amici stanno cominciando a lavorare o hanno cominciato da poco, e spero che questo articolo possa aiutarli. Per un giovane passare dalla scuola/università al mondo del lavoro è una vera sfida. Ci si ritrova a dover mettersi in gioco attivamente per guadagnarsi da vivere. I primi tempi possono essere molto difficili, così come avviene all'inizio di ogni nuovo percorso, ma con una certezza: quella di vedersi alla fine del mese uno stipendio. La propria attività viene finalmente valutata e ricompensata, dopo gli anni di studio in cui si doveva risparmiare per uscire il fine settimana o andare in vacanza con gli amici. Con il primo stipendio è normale togliersi alcuni sfizi e concedersi quelli che prima erano da considerarsi "lussi". Visto che su questo blog parlo di finanza personale, mi sembra giusto riportare con i piedi per terra i neo lavoratori. Comperarsi qualcosa che si desiderava da tempo non è certamente sbagliato, tuttavia è importante cominciare il prima possibile a gestire in maniera efficiente e intelligente le proprie entrate, per evitare di spendere tutto o peggio ancora di indebitarsi. In questo articolo indicherò tre miei suggerimenti per pensare al proprio futuro.  1 – Costruire un fondo per affrontare gli imprevisti

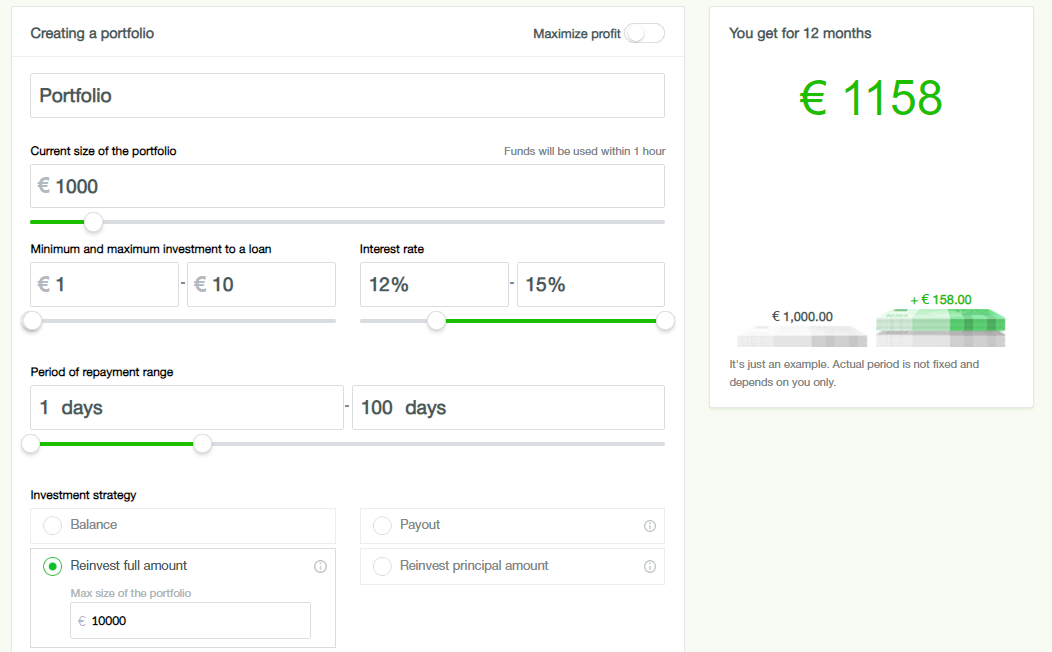

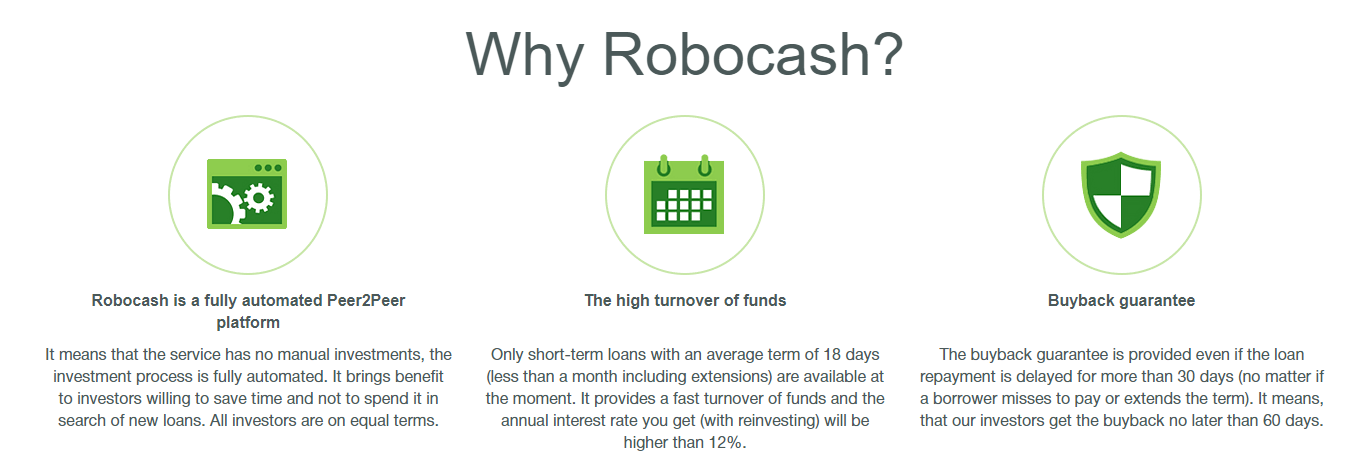

È inutile: tutto sembra andare bene e arriva puntualmente un imprevisto, sembra che succeda sempre così. Un guasto alla macchina, il dentista, un trasferimento della sede di lavoro... chi più ne ha più ne metta! È innegabile che – nella maggior parte dei casi – un imprevisto si affronti meglio se si ha a disposizione una certa somma di denaro immediatamente utilizzabile. Accantonando mensilmente una piccola somma e trasferendola, per esempio, su un altro conto corrente o su una linea libera di un conto deposito, si possono successivamente affrontare con maggiore serenità situazioni che non potevano in alcun modo essere previste. 2 – Accumulare un capitale per una spesa programmata Da giovani si hanno tanti sogni per il proprio futuro. I più comuni saranno sicuramente acquistare una macchina o una casa, entrambi beni che aiutano ad avere una propria indipendenza. Spesso il vero problema, una volta trovato il modello di vettura desiderato o l'appartamento che si stava tanto cercando, può essere il prezzo. Ci si può rivolgere in banca per ottenere un finanziamento, ma da giovani non è sempre facile ottenerlo, soprattutto se non si ha un contratto a tempo indeterminato. In ogni caso, avere già una somma di denaro che copra almeno il 15-20% del prezzo totale, può essere determinante per avere la luce verde dalla banca, e anche per pagare in seguito rate più contenute e meno interessi. In caso di spese future programmate, in funzione del tempo che si ha a disposizione, si può accendere un conto deposito che consenta lo svincolo rinunciando soltanto agli interessi dell'ultimo periodo, oppure investire i propri risparmi su fondi a basso rischio che investano prevalentemente in titoli di stato con scadenze brevi. 3 – Pensare alla propria pensione (integrativa) Una volta "passare alle dipendenze dell'INPS" era il massimo che si potesse desiderare: si andava in pensione ancora relativamente giovani e – con il metodo retributivo – ci si poteva aspettare un ottimo assegno. Con il passaggio al metodo contributivo e l'allontanamento dell'età pensionabile le cose sono cambiate decisamente in peggio. Sono sempre di più i lavoratori che decidono di sottoscrivere un piano di accumulo di capitale per trascorrere serenamente la vecchiaia, aderendo ad un fondo pensione. I fondi pensione consentono, cominciando a versare capitale sin da giovani, di ottenere sul lungo periodo un grande rendimento con un rischio moderato. I versamenti periodici (solitamente mensili) possono essere anche di soli 50€, ma avendo davanti un periodo di qualche decennio consentono la costruzione di un capitale importante. Concludo questo articolo ricordando che non sono un consulente finanziario, e che ciò che ho scritto è semplicemente un mio punto di vista sull'argomento. Prima di prendere qualunque decisione in ambito finanziario è importante consultarsi con un professionista che possa suggerire le strategie che più si adattano a sé stessi. Investire comporta sempre un rischio di perdita del capitale. Quelle che ho riportato sono soltanto tre idee per risparmiare e investire in modo intelligente parte del proprio reddito. Se avete idee diverse vi invito a commentare questo articolo per condividerle con tutti. Se conoscete qualcuno che ha appena cominciato a lavorare o sta per cominciare condividete il link a questo articolo per aiutarlo. A presto per il prossimo articolo! Buongiorno a tutti! Oggi descriverò la mia esperienza con la piattaforma di investimenti p2p lending Robocash.  Robocash nasce nel 2017 in Lettonia come società dell'omonimo gruppo finanziario, nato nel 2013 dall'intuizione dell'imprenditore Sergey Sedov. È composto di sette finanziarie che prestano denaro a privati e ad imprese in Spagna, Russia, Kazakistan, Filippine, Indonesia e Vietnam. I prestiti sono emessi sia attraverso il canale tradizionale nelle varie sedi sul territorio che su portali online dal grande valore tecnologico. Robocash permette di investire sui prestiti emessi dalle varie società del gruppo, ed offre quindi una buona possibilità di diversificazione, sia geografica che per tipologia di prestiti. La caratteristica più importante della piattaforma è la completa automazione degli investimenti. Anche volendo non si possono scegliere manualmente i vari prestiti, che sono accessibili soltanto dopo aver impostato un autoinvest di cui mostro alcune caratteristiche:  Il rendimento della piattaforma è uguale per qualunque prestito ed è pari al 12% annuo. Le durate dei prestiti sono nella maggior parte dei casi di massimo 30 giorni, con rimborso di capitale e interessi in un'unica soluzione. Ultimamente sono stati aggiunti anche prestiti a rate per le imprese, la cui durata è di massimo un anno. È importante sottolineare che tutti i prestiti offerti agli investitori sono coperti da buyback guarantee. In caso di ritardi nei pagamenti di 30 o più giorni si rientra automaticamente in possesso del capitale investito e degli interessi maturati anche nel periodo di ritardo. Robocash può quindi essere usata quasi alla stregua di un conto deposito di una banca, semplicemente disattivando l'autoinvest circa due mesi prima di aver bisogno del proprio capitale. L'interfaccia è molto semplice e snella. In pochi minuti si possono capire facilmente tutte le funzionalità e cominciare ad impostare il proprio portafoglio.  Concludendo, Robocash – secondo me – è una delle migliori piattaforme di p2p lending attualmente disponibili. Sicuramente è adatta ai neofiti del settore perchè lavora in modo completamente automatico senza però sacrificare rendimento, che resta comunque fra i migliori. È molto apprezzabile il fatto che la garanzia di riacquisto sia molto più rapida di quelle offerte da altri concorrenti. È una delle prime piattaforme su cui ho cominciato ad investire e sicuramente continuerò a farlo per molto tempo. Ricordo che non esistono investimenti privi di rischio e che bisognerebbe investire soltanto il capitale che ci si può permettere di perdere. Questo articolo non costituisce consulenza finanziaria, ma rappresenta soltanto la mia opinione.

Investite già con Robocash? Vi trovate bene o avete altre opinioni? Fatemelo sapere nei commenti! In caso contrario vi saluto e vi do appuntamento per il prossimo articolo. A presto! Buongiorno lettori! Oggi vi parlerò di Bondora, ed in particolar modo del loro ultimo prodotto di investimento: Go & Grow.  Bondora è stata fondata in Estonia nel 2009 e fino ad ora sulla piattaforma sono stati investiti più di 175 milioni di euro da oltre 45 mila persone. Contrariamente ad altre piattaforme non è un marketplace, quindi è Bondora stessa a prestare il denaro alle persone, e non altri loan originator. Ciò che l'ha resa celebre e le ha permesso di crescere ad un ritmo sostenuto è stata la possibilità di ottenere rendimenti molto più elevati che su altre piattaforme. Come scrivo sempre, maggiori rendimenti implicano maggiori rischi: bisogna ricordare che non esiste alcuna forma di buyback guarantee su Bondora, quindi al 30% teorico che si può guadagnare vanno tolte le perdite per i prestiti finiti in default. Personalmente tendo ad escludere a priori tutte le piattaforme di p2p lending che non offrono la buyback guarantee. Ho scelto di investire comunque su Bondora perché da alcuni mesi ha cominciato ad offrire uno strumento di investimento tutto nuovo e da scoprire: Go & Grow. Quest'ultimo consiste in un vero e proprio fondo d'investimento gestito da Bondora, in cui la diversificazione è estremamente ampia perché comprende prestiti di tutte le tipologie presenti sulla piattaforma. Il rendimento annuale di questo fondo non è fisso, tuttavia Bondora comunica che dovrebbe essere intorno al 6,75%, con gli interessi liquidati giornalmente. Per questo strumento l'unico costo è la commissione di uscita, fissata ad 1 euro per qualunque importo si voglia prelevare. Go & Grow offre numerosi vantaggi agli investitori. Innanzitutto una volta aggiunti i fondi non c'è altro lavoro da fare, essendo uno strumento completamente autonomo e automatico. In ogni momento è possibile aggiungere fondi senza alcun costo aggiuntivo. È anche possibile creare portafogli di investimento condivisi fra più persone per un obiettivo comune come per esempio una vacanza. Volendo si può impostare un addebito mensile automatico su carta di debito o di credito per realizzare una specie di piano di accumulo di capitale.  Se volete provare ad utilizzare Bondora, iscrivendovi con il mio link, al vostro primo accesso troverete nel vostro account un bonus di 5 euro. Per trasparenza vi comunico sin da subito che iscrivendovi tramite il mio codice amico anch'io riceverò un bonus, pari al 5% delle somme da voi investite nei primi 30 giorni dall'iscrizione. Se lo farete vi ringrazio sin da subito, perché non vi costa nulla ma mi spinge a continuare a scrivere questo blog. Concludendo, mi sono trovato veramente bene nell'utilizzo di Bondora Go & Grow. I rendimenti sono più bassi di quelli che si possono ottenere con altre piattaforme, tuttavia aiuta ad aumentare la diversificazione del proprio portafoglio senza aumentare il carico di lavoro per controllare gli investimenti. L'interfaccia è molto stile cartoni animati e sembra poco seria, nonostante ciò è intuitiva e soprattutto è disponibile anche in lingua italiana. Personalmente continuerò ad utilizzare Bondora per accantonare periodicamente piccole somme.

Ricordo a tutti che su questo blog non effettuo consulenza finanziaria e che espongo solamente la mia opinione riguardo prodotti o servizi che utilizzo oppure ho utilizzato. Se in seguito alla lettura di questo articolo deciderete di investire su Bondora questa sarà una scelta esclusivamente vostra e sarete consapevoli dei rischi che ciò comporta. Grazie per la lettura e a presto! Se vi è piaciuto l'articolo condividetelo e se volete dire la vostra opinione o chiedere qualcosa commentatelo. Buongiorno a tutti! In questo articolo parlerò di indipendenza finanziaria, tanto desiderata ma – come si pensa solitamente – difficile da raggiungere e conservare. La ricchezza di cui parlerò non è quella di Jeff Bezos, Elon Musk, Mark Zuckerberg, George Soros o Warren Buffet. Mi fermerò a molti scalini sotto, diciamo quella che basta per poter lasciare un posto fisso e potersi concedere lo stesso più sfizi di prima. Ci tengo a sottolineare che quella che segue è una mia interpretazione e che non rappresenta necessariamente la realtà assoluta. Mi farebbe piacere pertanto leggere nei commenti la vostra opinione in tal senso. Buona lettura!

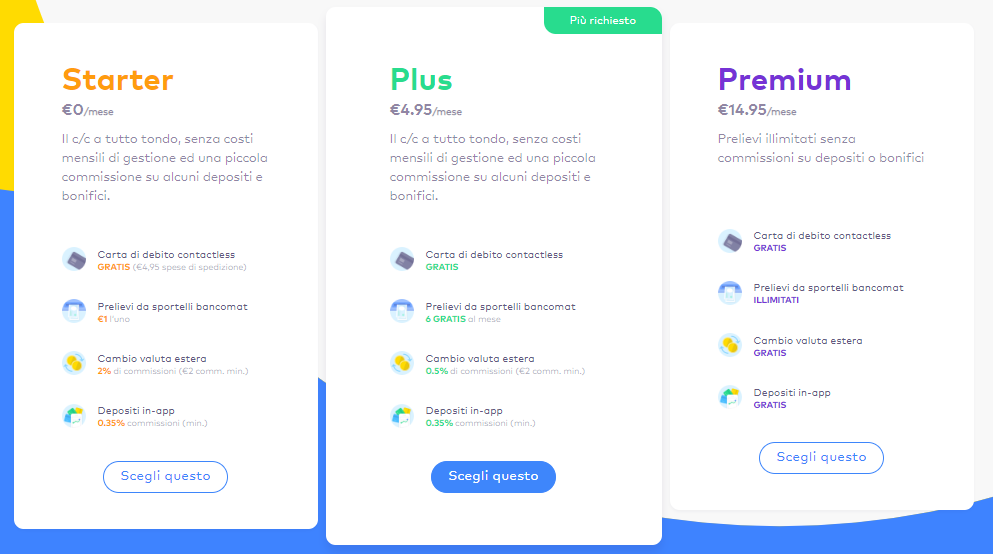

Essere finanziariamente indipendenti e poter dire addio al proprio capo o al proprio collega antipatico è il sogno di molte persone. A chi non piacerebbe viaggiare, avere una casa in una località di villeggiatura, partecipare di tanto in tanto a qualche evento esclusivo e soprattutto non doversi alzare tutte le mattine presto per andare al lavoro? Probabilmente a chiunque, ma quanti credono veramente di poter raggiungere nella loro vita attuale questo traguardo? Secondo il libro "Padre ricco Padre povero" (che ho recensito in questa pagina) al massimo il 5% della popolazione. Per tanti non si tratterebbe di essere pessimisti, bensì realisti, credendo di non poter in alcuna maniera uscire dalla propria routine e dalla propria condizione attuale, "a meno di non vincere alla lotteria". Il vero – e tragico – problema di tutto il mondo è la totale assenza di educazione finanziaria fra le persone. A meno che non si venga da una famiglia benestante, i più semplici concetti di risparmio, budget, indebitamento e gestione patrimoniale sono completamente assenti. Anche chi cerca di studiarli difficilmente poi riesce ad attuarli su sé stesso. I giovani, coloro che avrebbero le menti ancora aperte e in grado di modificare le proprie abitudini, si sentono completamente esonerati dalla necessità di parlare di denaro e risparmio, mentre gli adulti pensano che ormai è troppo tardi e che per loro sarà impossibile applicare eventuali nozioni apprese. Il primo e più importante ingrediente per diventare finanziariamente indipendenti è la mentalità. Come è la mentalità di una persona finanziariamente indipendente? È abbastanza complicato da riassumere in poche righe, e meriterebbe un articolo a parte, ma si può riassumere in alcuni concetti base. Innanzitutto è fondamentale investire, e saper riconoscere gli attivi dai passivi. Poi bisogna sapere esattamente in ogni momento quanto ci si può permettere di spendere. É necessario essere lungimiranti e saper prevedere imprevisti futuri per poterli fronteggiare efficacemente. Bisogna togliersi dalla testa il fatto che le banche siano delle nemiche, perché sono invece una risorsa fondamentale. Infine si deve rimanere sempre con i piedi piantati per terra e con la testa sul collo, per evitare di fare passi più lunghi delle proprie gambe. Il secondo ingrediente fondamentale sono le condizioni ambientali. Abitare in un paese dove c'è al potere una democrazia e in cui sono rispettati i propri diritti è necessario per poter diventare finanziariamente indipendenti. Anche la libertà di movimento è di grande aiuto, e i passaporti europei sono fra i migliori al mondo in tal senso. Infine, abitare in un luogo dove la valuta che si spende è stabile e accettata nei pagamenti internazionali è un altro tassello importante, e con l'Euro non ci manca di sicuro. Ho sentito persone includere come altro ingrediente le opportunità. Io tenderei ad escluderle dalla lista, perché sono fermamente convinto che – con una mentalità ben impostata – si possa essere in grado di trovarne già pronte ma semplicemente meno evidenti da cogliere per gli altri, o addirittura che si possa crearne a seconda delle proprie esigenze. Concludendo, secondo me per diventare finanziariamente indipendenti bisogna partire da sé stessi ed essere pronti al cambiamento. Una ricetta valida per tutti non esiste, è un po' come un abito fatto su misura da un sarto. Si devono riprendere le redini della propria vita e si deve essere disposti a cambiare percorso se qualcuno dovesse rivelarsi troppo tortuoso o scosceso. Forse però la cosa più importante è essere sempre sinceri con sé stessi: si è veramente disposti a cambiare vita e a mettere in discussione tutti quelli che si sono sempre visti come punti fissi? Tanti su questo punto si fermeranno, soltanto i più tenaci e persistenti continueranno; altri cadranno per la paura del giudizio dei propri familiari e conoscenti; ma se riuscirete ad andare avanti ed arrivare in fondo alla strada, otterrete un traguardo unico e senza pari. Se siete arrivati a questo punto dell'articolo o mi avete preso per un pazzo e volete capire fino a dove la psiche umana si può spingere, oppure state cercando di cominciare questo percorso. In entrambi i casi vi ringrazio per il tempo che avete dedicato alla lettura. Se vi piacciono contenuti di questo tipo vi invito a continuare a seguire il mio blog per rimanere aggiornati e a condividerlo con i vostri amici. Fatemi sapere nei commenti cosa ne pensate! A tutti un augurio di riuscire a raggiungere i propri obiettivi, soprattutto in materia finanziaria, e magari di approfittare di questo nuovo anno per smettere di procrastinare! Buona giornata! Buongiorno! Le banche sono un tema sempre attuale. Sono spesso viste dall'esterno come dei carrozzoni vecchi e incapaci di innovarsi, pieni di burocrazia e incapaci di servire le esigenze dei clienti. L'avvento di internet e poi del fintech (tecnologie applicate in ambito finanziario) ha dato la possibilità a dei veri e propri pionieri di reinventare il mondo dei pagamenti elettronici, del risparmio, degli investimenti e del far banca; e proprio del far banca mi occuperò oggi in questo articolo, portando il caso di Monese.  Innanzitutto facciamo chiarezza: Monese è un agente di un istituto di moneta elettronica regolamentato. È sorta nel 2015 per far fronte ad un problema che all'epoca era difficilmente risolvibile: aprire un conto corrente in Gran Bretagna senza essere residenti, e farlo comodamente ed esclusivamente online, senza dover uscire di casa. In precedenza – per un cittadino straniero – per avere un conto corrente serviva una prova di residenza, ma per ottenere un appartamento in affitto serviva un conto corrente: il classico problema del gatto che si morde la coda. Dal 2015 Monese ha vinto premi, ha ottenuto riconoscimenti dall'Unione Europea e ha superato i 500 milioni di sterline di transazioni. Perché sto parlando di un conto corrente inglese sul mio blog? Monese è più di un semplice conto corrente, sono due in uno, uno in euro e uno in sterline, entrambi con tutti i dati per eseguire e ricevere bonifici a proprio nome. Oltre questo offre una carta Mastercard Debit per pagare nei negozi e su internet, collegata ad entrambi i conti nelle due valute. Monese è utile soprattutto per chi ha l'esigenza di ricevere pagamenti in sterline e lo vuole fare su un conto corrente a proprio nome e gratuito, e per chi vuole fare degli investimenti (magari su qualche piattaforma di p2p lending) in Gran Bretagna. Personalmente non lo consiglierei come normale conto corrente per sostituire quello che si ha già in una banca classica. Come si evince dal sito, vengono offerti ai clienti tre diversi conti correnti con le stesse funzioni ma con costi differenti:  Il piano Starter è gratuito e perfetto per chi necessita di un conto in sterline e/o di una carta di debito da usare come prepagata. Avendo altre esigenze come effettuare numerosi trasferimenti in valute estere o prelevare spesso contanti ad un ATM può essere utile scegliere un conto Plus o Premium. Importante da sottolineare è che per gli studenti universitari di tutta Europa ci sono 12 mesi di conto Plus in omaggio, promozione a cui ho aderito anch'io. Cambiare piano tariffario è comunque gratuito e possibile in ogni momento in modo istantaneo. Con tutti i piani i bonifici in area SEPA (quindi i bonifici in Euro) sono gratuiti. Il conto si apre in pochi minuti attraverso l'app, disponibile per dispositivi Android o Apple. Per la registrazione è necessario fornire un proprio documento di riconoscimento, rigorosamente in formato tessera. Sono accettate sia le carte d'identità che le patenti, basta che non siano cartacee ma di plastica. La procedura è completamente automatica, incluso il riconoscimento. Ciò vuol dire che appena conclusa si avrà immediato accesso al proprio conto con il proprio IBAN e si potrà ricaricarlo attraverso un bonifico o con una carta abilitata ai pagamenti online (in questo caso pagando una piccola commissione). Sarà anche possibile scegliere se ricevere o meno la carta di pagamento Mastercard, la cui spesa di spedizione con il piano Starter è di 4,95€ una tantum. Se si pianifica di utilizzare il conto solamente per gestire bonifici in sterlina e/o in euro si potrà pertanto evitare questa spesa. L'applicazione è estremamente intuitiva e l'usabilità è decisamente avanzata, nemmeno lontanamente paragonabile a certi home banking di banche italiane che sembrano usciti dal novecento. Caratteristica non comune ma comunque utile è quella di poter leggere l'IBAN del conto da cui provengono i bonifici in entrata. Un pratico grafico interattivo mostra l'andamento del saldo nel tempo.  Per incoraggiare l'iscrizione di nuovi clienti è attualmente in corso una promozione molto interessante. Iscrivendovi a Monese utilizzando il mio codice invito FUYNRAMR potrete guadagnare 10 € dopo la vostra prima ricarica del conto di almeno 50€. In seguito potrete utilizzare senza alcun vincolo il vostro saldo del conto. Per essere trasparente faccio presente che – se utilizzerete il mio link – anche io guadagnerò il bonus di 10€, senza che questo comporti svantaggi di alcun tipo per voi. Se volete supportarmi nell'attività di scrittura del blog o se avete trovato utile la mia recensione di Monese vi sarei grato se utilizzaste il mio codice invito, e vi ringrazio sin da subito! Concludendo, ritengo Monese uno strumento valido per chi sia alla ricerca di una carta con cui effettuare pagamenti online, voglia un conto in sterline con cui poter inviare e ricevere bonifici a proprio nome, oppure desideri andare a vivere in Gran Bretagna. Se state cercando un conto per l'operatività quotidiana su cui versare anche il vostro stipendio secondo me Monese non è la scelta migliore, fermo restando che potrebbe comunque essere utilizzato come conto secondario per gestire dei budget o accantonare risparmi.

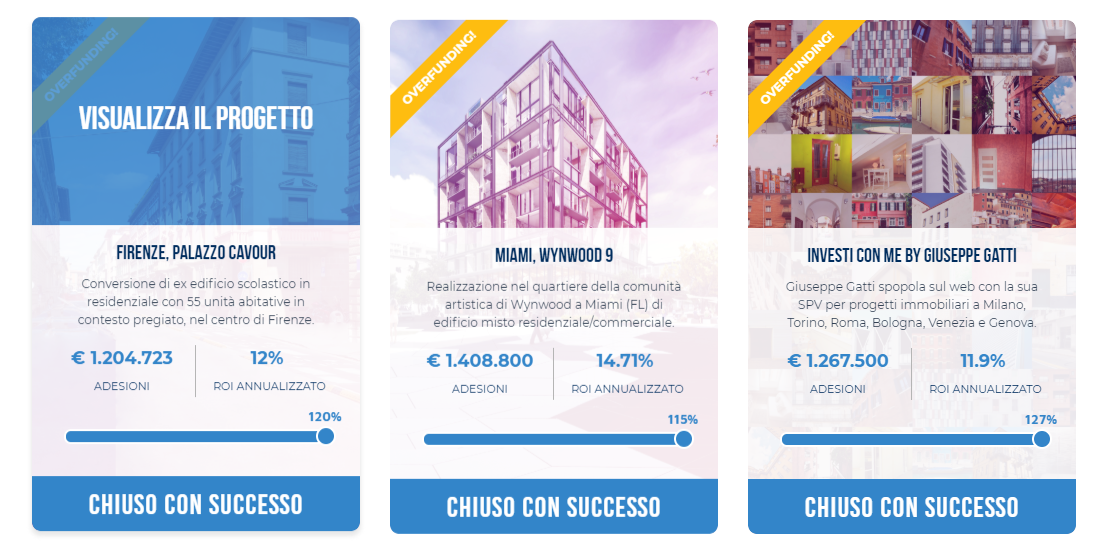

Se avete dei dubbi o volete scrivere della vostra esperienza fatelo nei commenti qua sotto. Se conoscete qualcuno che potrebbe essere interessato a Monese o ai contenuti del mio blog vi invito a condividere il link. Altrimenti vi ringrazio per la lettura e vi do appuntamento per il prossimo articolo; a presto! Ciao a tutti! Oggi torno a parlarvi di una piattaforma attiva nel settore immobiliare: Walliance. Sono particolarmente coinvolto nelle vicissitudini di questa piattaforma poiché sono stato fra i primissimi investitori ad essersi iscritti e ad aver investito sin dal primo progetto. Scopriamo assieme come funziona!  Walliance nasce a Trento nel 2017 all'interno dell'importante holding finanziaria Gruppo Bertoldi. A contraddistinguerla da altre piattaforme attive negli investimenti immobiliari come Housers o EstateGuru una caratteristica su tutte: quella di operare esclusivamente sull'equity crowdfunding. Dalla nascita sono stati finanziati nove progetti, di cui uno già concluso con successo e con un ROI del 12,24% per gli investitori. Nell'immagine che segue ne mostro tre ancora in corso, ma la cui raccolta è stata conclusa in overfunding.  Una piattaforma di equity crowdfunding – a differenza di quelle di lending crowdfunding – invece che prestare denaro a delle imprese le supporta nel completare un aumento di capitale, facendo diventare gli investitori degli azionisti. Con Walliance la procedura è estremamente semplice ed alla portata di chiunque: non serve recarsi da notai, in camera di commercio o da commercialisti. Tutte le procedure burocratiche sono in capo alla piattaforma e all'azienda che presenta il progetto. All'investitore non resta che eseguire un bonifico dell'importo che intende investire. Il rendimento verrà da eventuali plusvalenze ottenute dall'azienda e distribuite in fase di liquidazione al termine del progetto. Per gli investitori persone fisiche residenti in Italia i guadagni ottenuti saranno già al netto delle ritenute fiscali del 26%, e non andranno inseriti nella dichiarazione dei redditi. I progetti pubblicati su Walliance sembrano pochi, e spesso accedendo alla piattaforma non ci sono progetti in fase di finanziamento. Questo è il frutto di una rigorosa ed attenta selezione che ne esclude la maggior parte. Una volta giunti sulla piattaforma può partire la raccolta di capitali, che dovrà comunque essere "confermata" da un investitore professionista con una quota minima del 5%, così come previsto dalla legislazione italiana. La quota minima sottoscrivibile varia a seconda del progetto, tuttavia può essere anche di soli 500 euro, garantendo a chiunque di poter diversificare adeguatamente i propri investimenti. Una particolarità di Walliance: pur essendo la maggior parte dei progetti in Italia, due si trovano negli Stati Uniti, offrendo un'opportunità a dir poco unica per un piccolo investitore europeo. Una caratteristica decisamente gradevole di Walliance è la grande trasparenza degli offerenti. I documenti a disposizione degli utenti registrati sono molto completi ed esaustivi e comprendono un business plan, il casellario giudiziario degli amministratori dell'azienda, una visura della camera di commercio dell'azienda, licenze di costruzione e altri ancora. Per gli investitori non sono previste commissioni o spese di alcun tipo, essendo queste esclusivamente in capo alle aziende che propongono i progetti. Il servizio clienti è cortese e attento alle esigenze degli investitori. Le risposte sono rapide e complete. La stessa cosa non sempre vale per le aziende, che a volte rispondono tardi alle domande degli investitori (a me dopo alcuni mesi una volta). Periodicamente (a seconda dei progetti ogni mese o ogni tre mesi) vengono pubblicati nell'area riservata degli aggiornamenti sullo stato lavori dei progetti e sullo stato delle vendite. La mia esperienza con Walliance è complessivamente molto buona. I progetti proposti fino ad ora sono piuttosto interessanti e continuerò sicuramente ad investire con questa piattaforma. Anche il blog della piattaforma pubblica spesso articoli con curiosità e approfondimenti da non perdere. Unico aspetto negativo sono i progetti che hanno abbandonato la filosofia iniziale di Walliance, la quale consentiva a chiunque avesse anche solo 500 euro di investire. Sono capitati anche progetti con quote minime di investimento pari a 15.000 euro, decisamente troppi per una persona nella media che voglia diversificare bene il proprio portafogli. Con l'ultimo aggiornamento la piattaforma ha guadagnato in comprensibilità e facilità di utilizzo, tuttavia sembra più appesantita e su alcuni dispositivi impiega troppo a caricare le pagine. Ricordo che questo articolo rappresenta esclusivamente la mia personale opinione ed esperienza personale e non costituisce consulenza finanziaria. Se deciderete di investire su Walliance in seguito alla lettura di questo articolo sarà una scelta esclusivamente vostra. Non esistono investimenti privi di rischio e non bisogna mai investire capitale che non ci si può permettere di perdere.

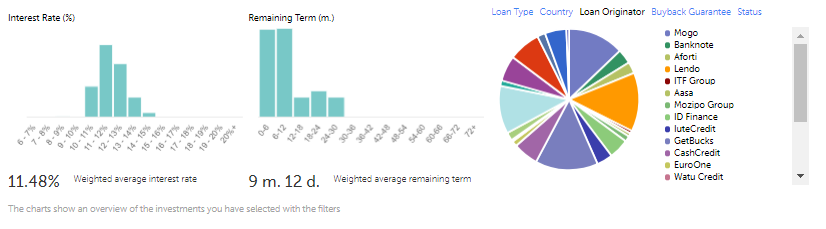

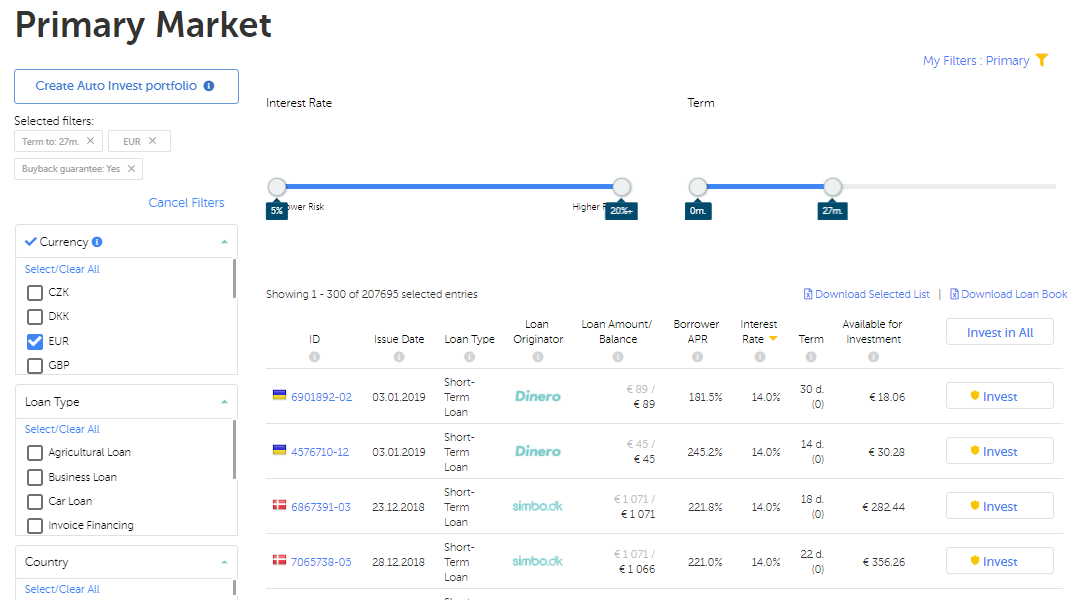

Investite già su Walliance? Conoscevate già questa piattaforma di equity crowdfunding? Cosa ne pensate? Avete delle domande o delle considerazioni personali? Commentate qua sotto! In caso contrario vi aspetto per il prossimo articolo! Ciao e buona giornata! Buongiorno a tutti! Oggi vi parlo di una delle prime piattaforme di peer to peer lending su cui ho investito: Mintos. Cercherò di portarvi la mia esperienza e di spiegarvi le sue principali caratteristiche. Buona lettura!  Mintos è una piattaforma di p2p lending fondata in Lettonia nel 2015. Nonostante non sia fra le prime ad avere aperto, ormai è diventata una delle più importanti e conosciute, sia a livello europeo che a livello mondiale. Dalla fondazione, sulla piattaforma sono stati finanziati prestiti per oltre 1,5 miliardi di euro, da parte di più di 100 mila investitori. Le categorie di prestiti su cui si può investire sono numerose: personali, a breve termine, ipotecari, per veicoli, ad aziende ed anticipo di fatture. I loan originator iscritti alla piattaforma sono 59 e offrono opportunità di investimento in 28 nazioni. La maggior parte dei prestiti pubblicati è coperta dalla buyback guarantee: questa si attiva dopo 60 giorni di ritardo nei pagamenti e copre sia il capitale residuo che gli interessi maturati e non ancora corrisposti. Per scoprire cos'è la buyback guarantee leggi il mio articolo. È presente un mercato secondario in cui si possono vendere i propri investimenti in anticipo rispetto alla loro scadenza, senza incorrere in commissioni e con la possibilità di scegliere se offrire uno sconto, vendere alla pari o applicare un sovrapprezzo. Agli investitori non sono applicate commissioni di alcun tipo, a meno che non desiderino convertire la valuta presente sul loro conto in un'altra disponibile sulla piattaforma. Non sono applicate ritenute fiscali agli interessi ed agli altri proventi, quindi bisognerà inserire autonomamente i ricavi nella propria dichiarazione dei redditi. Il proprio account si ricarica semplicemente con un normale bonifico bancario in euro. La piattaforma è molto intuitiva e si impara come utilizzarla molto rapidamente. Sia sul mercato primario che su quello secondario è possibile applicare dei filtri alla lista dei prestiti disponibili, al fine di poter scegliere rapidamente quelli su cui si desidera investire. Nella propria area personale è disponibile una schermata con un riepilogo del capitale investito, di quello disponibile, di tutte le entrate e dello stato dei ritardi nei pagamenti. Pubblico di seguito alcune immagini dalla mia area riservata.   Il rendimento annuo dei prestiti pubblicati sulla piattaforma è molto variabile sia nel tempo che in funzione dei vari loan originator. Ci sono periodi in cui i tassi d'interesse salgono improvvisamente e altri in cui scendono, questo anche in funzione del numero di investitori che sono disposti a prestare il proprio denaro. Per questo motivo cerco di non investire su prestiti con scadenze troppo lunghe per evitare di mantenerli troppo tempo nel mio portafoglio in caso di rialzo dei tassi. Attualmente (inizio 2019) i tassi si sono stabilizzati fra il 10% e il 14% per quasi tutti i prestiti con buyback guarantee. Mintos è una delle poche piattaforme a rendere noti i propri risultati economici: dal bilancio del 2017 si evince che è profittevole. È stato annunciato che il recente aumento di capitale di 5 milioni di euro servirà nel prossimo futuro per richiedere la licenza bancaria e per fornire a tutti gli investitori un vero e proprio conto corrente con tanto di IBAN personale e carta di debito. Concludendo, sono molto soddisfatto della mia esperienza con Mintos. I rendimenti sono buoni e c'è una disponibilità di prestiti da finanziare che non si può paragonare con altre piattaforme (attualmente sono oltre 240 mila quelli presenti sul mercato primario). Il grande numero di loan originator consente una diversificazione unica nel panorama del p2p lending. Interessanti le funzioni degli strumenti di investimento automatici, anche se personalmente non le utilizzo. La semplicità dell'interfaccia rende Mintos adatta anche a chi si avvicina per la prima volta al mondo degli investimenti alternativi. Il fatto che Mintos sia profittevole lascia dedurre che difficilmente sparirà da un giorno all'altro da internet. In questo articolo non ho fatto consulenza finanziaria e sottolineo che la decisione di investire su Mintos spetta a voi e non deve essere influenzata da quanto letto, che rappresenta soltanto la mia opinione dal punto di vista di un investitore soddisfatto. Non esiste investimento senza rischio e bisogna investire soltanto il capitale che ci si può permettere di perdere. Se desidererete cominciare ad investire con il piede giusto ed un piccolo bonus, potrete utilizzare il mio codice amico PTWH1U in fase di registrazione. Inserendolo riceverete un bonus dello 0,75% dei vostri investimenti dopo 30 giorni dall'iscrizione e - se aggiungerete altri fondi - anche dopo 60 e 90 giorni. Lo 0,75% è calcolato sugli investimenti medi detenuti sul vostro conto su tutto il mese, e successivamente per gli investimenti medi sulle somme aggiunte negli altri due mesi. Utilizzando il mio codice anch'io otterrò lo stesso vostro bonus e ringrazio subito chi decidesse di farlo. A voi non costa nulla ma per me vuol dire tanto, visto l'impegno che ci metto nello scrivere e tenere aggiornato questo blog. Voi cosa ne pensate di Mintos? Avete già investito o avete intenzione di farlo? Dopo aver letto questa recensione vi è venuta qualche domanda? Lasciate un commento qua sotto. Condividete l'articolo con chi può essere interessato per fargli conoscere il mio blog. A presto e buona giornata!

Oggi vi parlerò dell'ultimo libro che ho letto: si tratta di un vero e proprio best seller per il tema che tratta, un capolavoro che non può mancare nella libreria di chi desidera avventurarsi nella strada della libertà finanziaria. Il titolo è "Padre ricco Padre povero" e l'autore è Robert Kiyosaki. In questo articolo vi spiegherò di cosa parla e perché vi consiglio di acquistarlo, in una sorta di recensione.

"Padre ricco Padre povero" racconta innanzitutto la storia dell'autore, che nella sua infanzia ha potuto apprendere due modi diametralmente opposti di interagire con il denaro, uno dal suo padre ricco e uno dal suo padre povero. Il vero padre dell'autore era quello povero, mentre quello ricco era in realtà il padre di un suo compagno di scuola e carissimo amico. L'attenzione del lettore è continuamente portata sul confronto fra le diverse visioni del mondo da parte dei due padri. Quello povero era convinto che i figli dovessero studiare sodo per trovare un buon lavoro che gli garantisse un ottimo stipendio. Quello ricco credeva che i figli si dovessero impegnare nello studio per poter un giorno avviare un'azienda. Quello povero era molto colto e istruito e dava poca importanza al denaro. Quello ricco continuava a ripetere che il sistema di istruzione era strutturato male e non spiegava nulla sull'economia, sugli investimenti e sul risparmio. Nella seconda parte del libro l'autore assume un tono decisamente più motivazionale, spiegando come imparare a gestire i flussi finanziari e sfruttarli per arricchirsi. Spiega che chiunque – se lo desidera veramente ed è disposto ad impegnarsi – può arricchirsi ed aumentare le proprie entrate finanziarie. Parla della differenza fra attivi e passivi, soffermandosi sul fatto che una casa andrebbe considerata come un passivo perché non genera reddito, anzi aumenta le spese ricorrenti. Ci sarebbe ancora tanto da dire riguardo questo libro ma credo che sia importante leggerlo perché ognuno può trarne insegnamenti anche profondamente differenti, a seconda di quali siano i propri obiettivi e le proprie ambizioni. È un testo che può far aprire gli occhi e la mente a chi lo legge, ma probabilmente solo se già predisposto. È adatto a chi non ha la presunzione di essere sempre nel giusto quando si parla di investimenti e di finanza, a chi è disposto a mettersi in gioco e a chi vuole cambiare vita. È assolutamente consigliato a genitori che vogliano insegnare ai figli qualcosa sulla gestione del denaro. È un must anche per chi non trova mai la motivazione per cominciare a investire e non agisce per pigrizia dicendo che non è il momento giusto, continuando a procrastinare. Lo sconsiglio a chi è alla ricerca della formula magica per diventare ricchi: vi faccio risparmiare qualche euro, non la troverete leggendo questo libro! Anche chi crede che l'unica modalità per evitare il rischio sia essere passivi a qualunque evento e non affrontare alcuna decisione non dovrebbe leggere "Padre ricco Padre povero"; pensare che proprio per gli ignavi Dante Alighieri aveva riservato un girone dell'inferno... Hai già letto "Padre ricco Padre povero"? Cosa ne pensi? Ti piace questo nuovo format di articolo in cui recensisco libri in ambito finanziario? Commenta per farmelo sapere! Ciao e buona giornata, al prossimo articolo! |

AutoreAlessandro, 21 anni, passione innata per la finanza e gli investimenti Categorie

Tutto

Archivi

Marzo 2019

|

Feed RSS

Feed RSS